こんにちは!夫婦でブログをやっているおもち(@omotimama19)です。

今回は定年退職についてまとめました。

人生100年時代にカウントダウン

突然ですが、みなさんは何歳まで働きたいですか?

できる事なら早期リタイアして悠々自適に生活したいと思っている方が多いのではないでしょうか?

最近では若者を中心に”FIRE”(経済的自立と早期退職)がブームになっており書籍コーナーに行くとたくさんの”FIRE”に関連する本が出版されています。

しかしその反面、現実と理想には大きなギャップがあると感じている方も多いのではないでしょうか?

現実問題、経済的自立どころか明日の生活すらままならない方もたくさんいらっしゃるのも事実です。

| 年代 | 平均(万円) | 中央値(万円) |

| 20代 | 165 | 71 |

| 30代 | 529 | 240 |

| 40代 | 694 | 365 |

| 50代 | 1,194 | 600 |

| 60代 | 1,635 | 650 |

| 70代 | 1,314 | 460 |

| 全年代 | 1,139 | 419 |

上記のデータは、各年代の貯蓄額(金融資産保有額)を表したものです。

平均値は1人が極端に多く稼ぐと大きく数字が上がりやすくなる為、中央値も一緒に記載してみました。

中央値の方が肌感覚的にはより近いと思います。

ただし、上記のデータは2人以上世帯を対象としたものです。

単身世帯の中央値は

- 40代が50万円

- 50代が54万円

- 60代が最高で300万円

と言う結果になっています。

問題は若年層の貧困化で20代に関しては、約20%もの人が貯蓄0と言う結果が出ています。

万が一病気や怪我で働けなくなった場合、生活困難になる若者が増えている現実を無視することはできません。

この10年で労働環境は悪化の一途を辿っており、非正規社員の割合が拡大し全労働人口の約4割りを占めるまでになりました。

昔は、結婚する事が当たり前でしたが、非正規社員の増加により貧困層が拡大傾向にあります。

その結果、結婚したくても結婚できない、むしろ結婚する事が贅沢になっていると言う悲惨な状況が成り立ってしまっています。

定年の歴史

ここでは過去を振り返り定年の歴史について学んでいきましょう。

過去を知る事で未来が見えてくると思います。

・昭和初期〜定年55歳導入

・1980年代〜定年60歳努力義務

・1990年〜定年後再雇用の義務化

・1998年〜定年60歳の義務化

・2000年〜65歳雇用確保努力義務

・2006年〜65歳雇用確保義務化

・2013年〜65歳定年義務化(希望者)

いかがでしょうか?

昭和初期は定年が55歳でした。

「うらやましいな」と思った方も多いと思います。

定年を迎える頃には寿命が来ていた時代だったんです。

今では考えられないですね。

平均寿命が伸びてきている事もありますが、どんどん定年が伸びているのがお分かりいただけると思います。

改正高年齢者雇用安定法の施行

そんな中、過去を振り返って行くと今後も定年が引き延ばされて行く事が予想されており生涯労働と言う事が現実的にあり得るかもしれません。

そして、2021年4月に改正高年齢者雇用安定法と言う法案が施行されたのをご存知でしょうか?

内容としては、全企業に対して定年を70歳まで引上げるように努力義務が課せられました。

今は”努力義務”と言う形ですが、今後は”義務化”して行くことはほぼ確実です。

最近でも、高齢者の方がスーパーや警備員の仕事をされている機会をよく見かけるようになりました。

10年前はほとんど見なかった光景です。

今後はそう言う高齢者が働く光景を見る機会が益々増えていくと思います。

ちなみに2007年に生まれた子供のうち2人に1人は107歳まで生きると言われています。

ひょっとすると将来100歳定年時代がやってくるのかもしれません。

今後の対策

ここまでの話を聞くと「一生働き続けないといけないのか。」とため息が出た方もいらっしゃるかもしれません。

今のうちから将来に向けて行動をとっていきましょう!

私が毎回のように行っているのですが結論、節約・副業(複業)・投資。

この3つに力を入れて行動する事で確実に未来は変わってくると思います。

今より生活費を5万円節約して、5万円の副業収入を得る事で今までの生活より10万円余裕が出ます。

その10万円浪費に使うのではなく、投資に回して見てはいかがでしょうか?

その投資資金が将来自分の生活を楽にしてくれる手助けになるはずです。

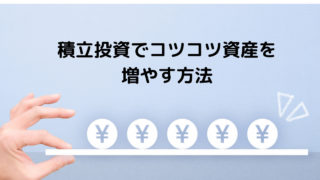

もし仮に、月々10万円を年利6%で積立投資すると

- 20年で約4,600万円

- 30年で約1億円

半分の月々5万円を年利6%で積立投資すると

- 20年で約2,300万円

- 30年で約5,000万円

になります。

「生活費5万円の節約は難しいよ!」とか「副業で5万円稼ぐなんて私には無理!」

と思っている方は自分の生活スタイルを一度整理して見てください。

必要以上に払っている生命保険料、車両保険、家賃、携帯料金、車両費など固定費を見直せば一般的な家計なら3~5万円の節約はそんなに難しくありません

実際私は家計の見直しで毎月の固定費を5万円節約する事が出来ました。

過去記事にも貯蓄の方法など書いてます。

副業に関しても働き方の多様化によって本業をしながらでも時間を作ってコツコツ行えば月5万円はそんなに難しくはありません。

まとめ

いかがだったでしょうか?

現在の日本の政治状況や経済状況を考えると今までのやり方では老後は豊かに迎えることは非常に難しくなってくると思います。

会社でのベースアップも難しく、今後はさらなる増税や社会保険料の値上げなど課題は山積みです。

しかし、悪いことばかりではありません。

インターネットの普及で働き方が多様化してきており自分次第でどうとでもなる時代です。

自分の為、家族の為に時間・労力・お金を使う事ができれば未来は明るいと私は信じています。

まずは、小さい事でもいいので一歩踏み出して”行動”を起こしていきましょう!

皆さんの将来が明るく豊かになる事を心から願っています。

今回のお話が少しでも為になったら幸いです。

今後も生活に役立つ情報や節約・副業・投資について情報をアップしていきますのでよろしくお願いします。

にほんブログ村

最後まで見てくれて嬉しいです!ポチッと応援よろしくお願いします。