2021年も始まり、気持ち良くスタートを切りたいと思うのは誰でも同じだと思います。

そこで今回は、

「2021年こそは投資を初めて資産運用を始めるぞ!」

と意気込んでいる方に個人的に一押しの投資についてお話をしていきたいと思います。

『”iDeCo”を始めよう!』が今回のテーマです。

やらなきゃ損?!オススメ資産運用iDeCoとは?

そもそもiDoCoって何?

と思った方もいらっしゃると思います。

無理もありません。

2019年に行われたアンケート調査によると、iDeCoの認知度は55%程度と約2人に1人は認知していないと言うデータがあります。

しかし、iDeCoは国が準備している税制優遇制度です。

「知らないからやらない」では勿体ない制度です。

では何故”iDeCo”をオススメするのかについて解説していきますので最後までお付き合い下さい。

iDeCoの概要

iDeCoとは「個人型確定拠出年金」とも言われ、老後資金を作るための年金制度の事です。

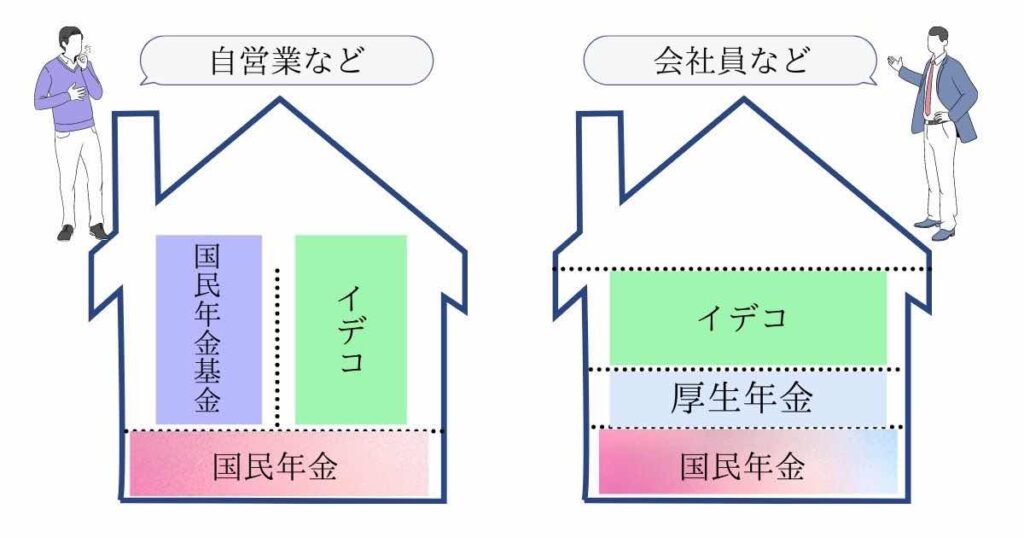

日本の年金制度は、加入する年金制度によって将来給付される年金額を積み増していくしくみとなっています。

その為、建物に例えられる事が多く1階部分に当たるのが「国民年金」です。

国民年金は、20歳以上の全国民が加入するもので加入期間によって将来の受給金額が決まります。

2階部分に当たるのが「厚生年金」です。

厚生年金は、公務員や民間企業に勤める会社員が加入する年金制度です。

自営業やフリーランスの方は加入することはできません。

1階2階部分にあたる「国民年金」と「厚生年金」は、国が社会保障の一環として運営している”公的年金”と言われている年金です。

また、一部の企業で導入されているのが「企業年金」で、会社員の3階部分になり、公務員の3階部分になるのが「退職金等年金給付」です。

そして、2001年からスタートしたのが「確定拠出年金」で、企業または個人が拠出した掛け金を自ら運用して資産を作る仕組みになっています。

「確定拠出年金」のうち、個人で行うことを

「個人型確定拠出年金」=iDeCoと呼んでいます。

iDeCoは公務員や会社員の方にとっての4階部分にあたります。

自営業者やフリーランスの方の場合、他の年金の加入状況により2〜4階部分のいずれかに該当してきます。

1回で理解するにはなかなか難しいですよね。

初心者にわかりやすく解説されている年金についてのオススメの本です。

こちらは、iDeCoについてわかりやすく解説してくれてる本です。

掛け金や商品は自ら選び運用していく

iDeCoは老後資金を作ることを目的として作られた制度で、自ら拠出した掛け金を、自ら商品を選んで長期的に運用していくものです。

損をしたくない方は定期預金や保険商品など元本確保型の物もありますので安心です。

運用益はほとんど期待できませんが、掛け金に対して所得税と住民税の軽減になりますので節税効果を得られます。

老後2,000万円問題もあり、老後不安がある方の場合はある程度リスクをとって資産運用を考えている方も多いと思います。

そう言う方の場合は、株式・債券・リート(不動産信託)で運用し、時間を味方にしながらリターンを狙いに行く方法もあります。

iDeCoの加入条件

雇用形態に関する条件はなく、原則として日本在住で20歳以上60歳未満の方で、国民年金や厚生年金などの公的年金加入者であれば加入が可能です。

しかし、会社員で既に企業型の確定拠出年金に加入している場合は、勤務先が企業型年金規約でiDeCoに同時加入を認めているかの確認が必要になります。

iDeCoの申請をする前に、勤務先の担当者(総務や人事)に確認をしてみましょう。

iDeCoの上限金額と下限金額

加入条件もクリアして、いざiDeCoを始めてみようと思った場合、気になるのがいくらから始められるのかと言うことだと思います。

結論を言うと月々5,000円からスタートできます。

それ以降は、1,000円単位で上乗せで掛け金を積み上げていく事ができます。

ただし、月々の掛け金の変更は、年に1回のみになりますので無理のないようにご自身の家計状況と相談して金額を決めましょう。

また、掛け金には職業によって上限がありますのでご確認の上、月々の金額を決めていきましょう。

iDeCoのメリット

1.掛け金は全額、所得控除になる

将来の年金作りの為の積立運用で節税できるのは非常に大きなメリットで

す。

特に、年収が高い人ほど節税効果が大きいので是非取り組んでみて下さい

2.受け取る時に税制優遇がある

iDeCoの受け取り方法は2つあります。

- 一括で受け取る方法

- 分割で受け取る

一括受け取りの場合の控除

勤務先から退職金が支給された場合は勤続年数に応じた「退職所得控除」が適用されます。

iDeCoで蓄えた資産を一括で受け取る際もこの控除が適応され、積立期間を勤続年数とみなして控除額が決定します。

計算式は以下の通りです。

| 勤続年数 | 退職所得控除 |

| 20年以下 | 40万円 × 勤続年数(80万円以下のときは、80万円) |

| 20年以上 | 800万円 + 70万円 × (勤続年数 - 20年) |

年金で受け取る場合の控除

65歳未満の場合は700,000円、65歳以上の場合は1,200,000円の「公的年金等控除」を所得から差し引く事ができます。

公的年金やiDeCoなど、年金の年間合計額がこれらの金額の範囲内であれば、一切税金がかかりません。

3.退職や転職しても継続可能

最近では働き方が多様化したことにより、転職も珍しくなくなってきました。

そんな中、iDeCoは転職や退職時も、運用している年金資産の持ち運びが可能です。

ただし、現金化して移管することになりますので、次の職場によっては加入条件や月々の掛け金の上限額が変わる可能性があるので注意が必要です。

iDeCoのデメリット

1.運用状況によっては資産が減少する恐れがある

iDeCoで最もデメリットになるのが元本割れのリスクではないでしょうか?

元本確保型があるとは言え、やはり多少のリスクをとって運用したいと思っている方にとってみたら一番気になるところだと思います。

2.原則60歳までの引き出しができない

iDeCoは老後の年金作りのための制度なので、原則60歳までの引き出しができません。

また60歳で引き出すには、10年以上の加入が条件です。

もし、60歳になった時点で加入期間が10年未満の場合、最高65歳まで引き出しができませんので注意が必要です。

3.各種手数料がかかる

iDeCoを開始するにあたり、銀行や証券会社などでiDeCoの専用口座を開設する必要があります。

その際に、口座開設に2,829円の手数料がかかります。

さらに口座を維持させるために加入者手数料105円や運営管理手数料などを毎月支払わなければいけません。

まとめ

いかがだったでしょうか?

iDeCoは資産運用をする上で非常に優遇されている制度です。

それはメリットにもなると私は思っています。

何故なら、元々iDeCoは老後資金を作るための物ですから簡単に引き出しをしたら老後資金が貯まらないからです。

ほとんどの方は、簡単に引き出し可能だとついつい使ってしまう物です。

それを60歳まで強制的に引き出せなくすることは、考え方を変えるとメリットになると思います。

将来不安がある方は、是非検討するべき制度です。

そして、iDeCoを開始するのは早い方がメリットをたくさん享受できます。

総合的に判断してチャレンジしてみて下さい。

また、税制制度があるつみたてNISAも記事にしているのでこちらもどうぞ

今後どんな銘柄がいいのか記事にしていきますので、楽しみにしていてくださいね。

今回の記事が少しでも役に立ったら幸いです。

今後も生活に役立つ情報を発信していきますので楽しみにしてて下さいね。

にほんブログ村