老後資金の準備を始めよう

老後2000万円問題が話題になってから久しいですが、皆さんは老後資金の準備は始めていますか?

と言う方もいらっしゃるのではないでしょうか?

ただ、これからはそんな事を言ってはいられなくなる時代がやってきます。

現在年金の所得代替率は62%となっていますが、これが将来的に下げられていく事はほぼ確実です。

政府は将来的に50%まで下げていく方針を発表しています。

ただし、これはかなり非現実的な数字で実際には40%を切るだろうと言う見方が強いのが現状です。

所得代替率とは?

公的年金の給付水準を示す指標の事を指します。

例えば、所得代替率が50%の場合、その時点の現役世代の手取り収入の50%の額を年金として受け取れるということです。

今後、日本の労働環境は大きく変わり、所得格差は欧米諸国のようになっていくのではないかと考えられます。

今自分にできる最大限の事を行っていく人と、何もせずに将来を迎える人とでは雲泥の差が出てしまいます。

年金についてわかりやすくまとめた本の紹介

幅広い世代、様々な職業スタイルに合った年金についての本。図解でわかりやすく書いています。将来受給する年金についてよくわからない方にオススメです。

そして今回は誰でもできる老後資金の作り方とシュミレーションを一緒にしていきますので最後までお付き合いください。

収入の10%を積立投資していこう

そこで、是非やって欲しいのが将来の資産形成のために毎月入る給料の10%を投資に回すと言う事です。

収入の10%を毎月コツコツ積立投資をしていく事によって、確実にあなたの資産は増えていきます。

『バビロンの大富豪』と言う100年近く語り継がれている名著にも書かれている考え方です。

無理な節約は長続きしなくなる原因の一つですが、収入の10%なら無理なく続ける事ができると思いますのでよかったら参考にして毎月コツコツ投資していきましょう!

コツは、給料から残ったお金を投資に回すのではなく、天引きで手取り収入の10%を投資に回す事です。

人は、収入が増えれば増えるほどお金をどんどん使っていく生き物です。

人間の欲望にはキリがありません。

給料の10%は無かったものとして始めから天引きにしておきましょう。

20代から40代まで資産形成のシュミレーションしてみた結果

それでは、実際に収入の10%を積立投資した場合どれくらい将来的に資産が増えるのかをシュミレーションしていきます。

各年齢ごとにシュミレーションしていきますが、個人によって収入は違ってくるとは思いますのでご自身の収入で計算してみて下さい。

やり方は、楽天の『積立かんたんシュミレーション』で調べて数字を入力すれば簡単に出来ますので是非一度お試し下さい。

では早速、シュミレーションをしてみましょう!

条件は、各年齢毎に、年利5%で運用した場合で計算してみました。

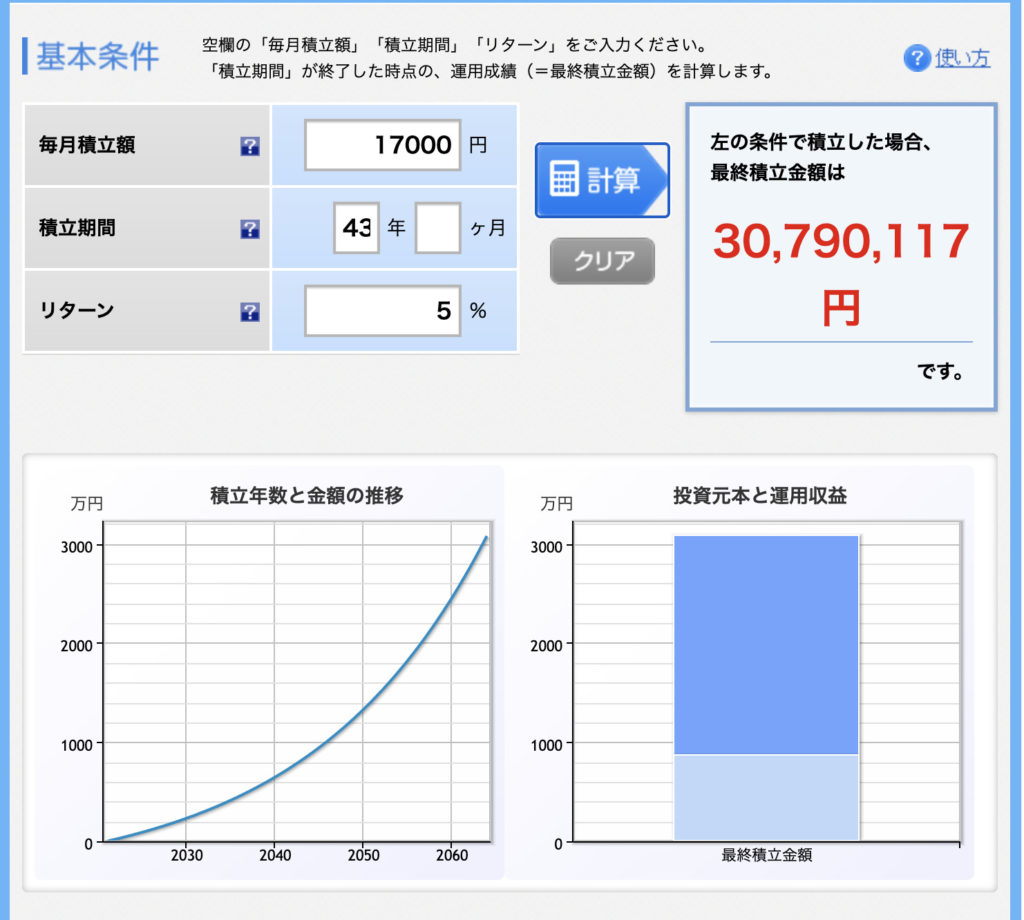

22歳から65歳までの43年間

毎月1.7万円(手取り月収17万円を想定)を積立投資した場合の

シュミレーション結果は以下の通りです。

※シュミレーションは楽天証券の積立かんたんシュミレーションを使用しています。

興味があれば毎月の積立金額・積立期間・リターンは各個人で設定できますのでチャレンジして下さい。

若いうちから資産運用すると、少額でも長い運用期間で3000万円もの老後資金を作る事が可能です。

若さは最高の資産!

早いうちから資産運用を始めていきましょう。

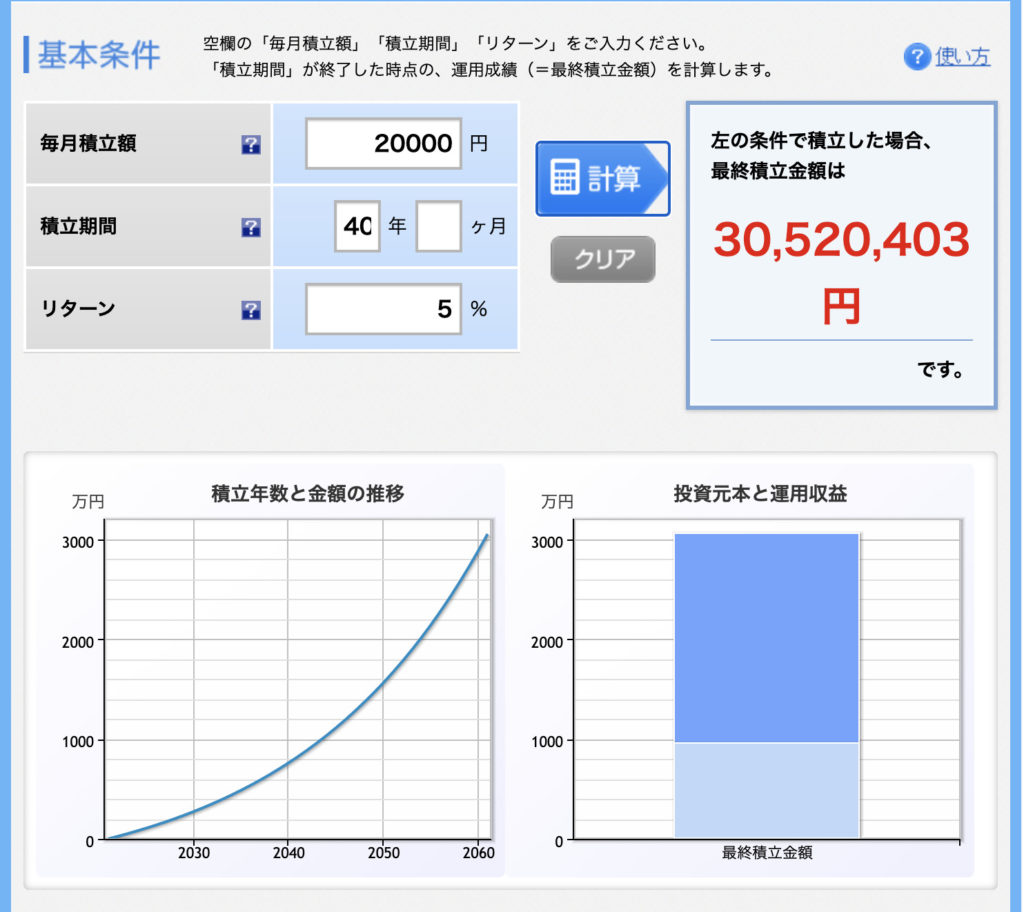

25歳から65歳までの40年間

毎月2万円(手取り月収20万円を想定)を積立投資した場合の

シュミレーション結果は以下の通りです。

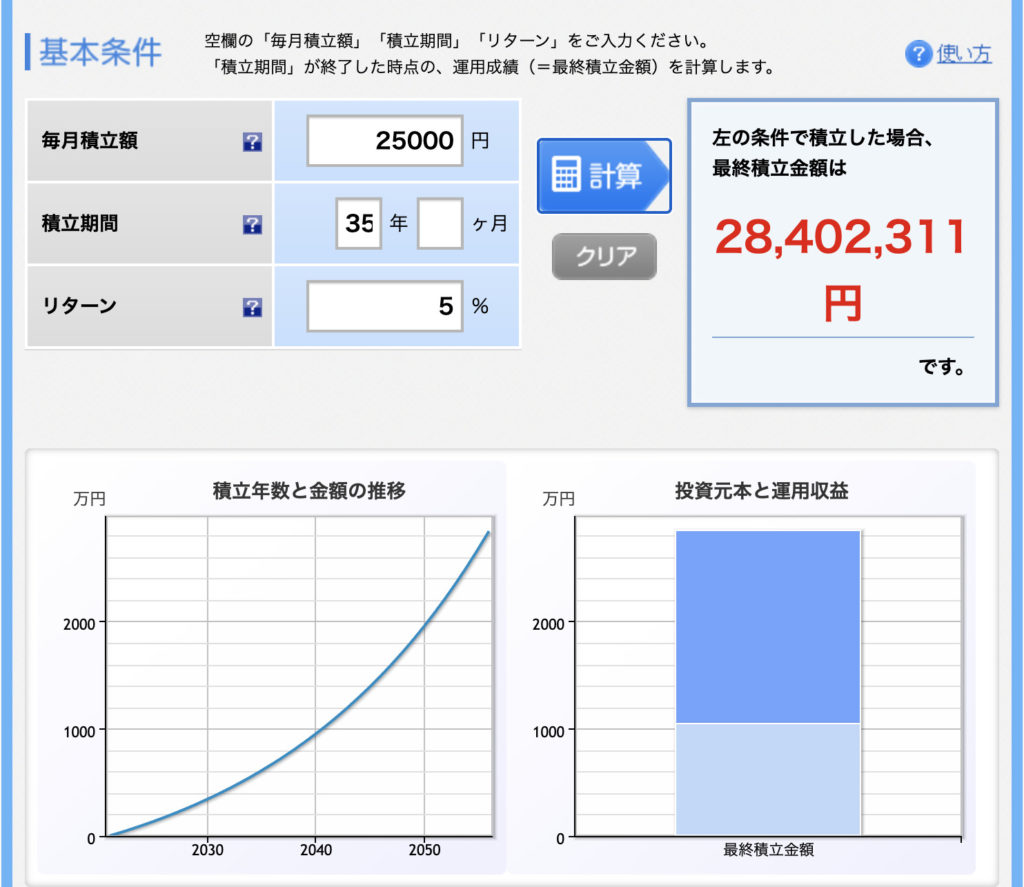

30歳から65歳までの35年間

毎月2.5万円(手取り月収25万円を想定)を積立投資した場合の

シュミレーション結果は以下の通りです。

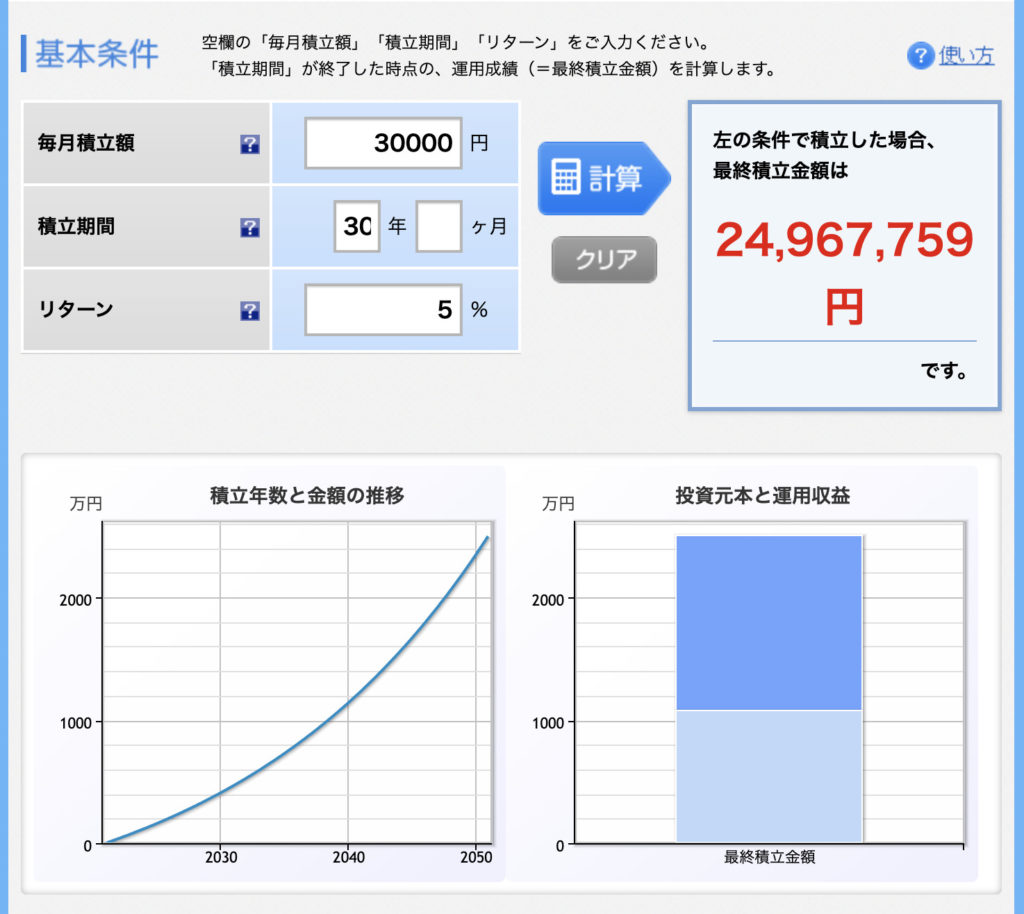

35歳から65歳までの30年間

毎月3万円(手取り月収30万円を想定)を積立投資した場合の

シュミレーション結果は以下の通りです。

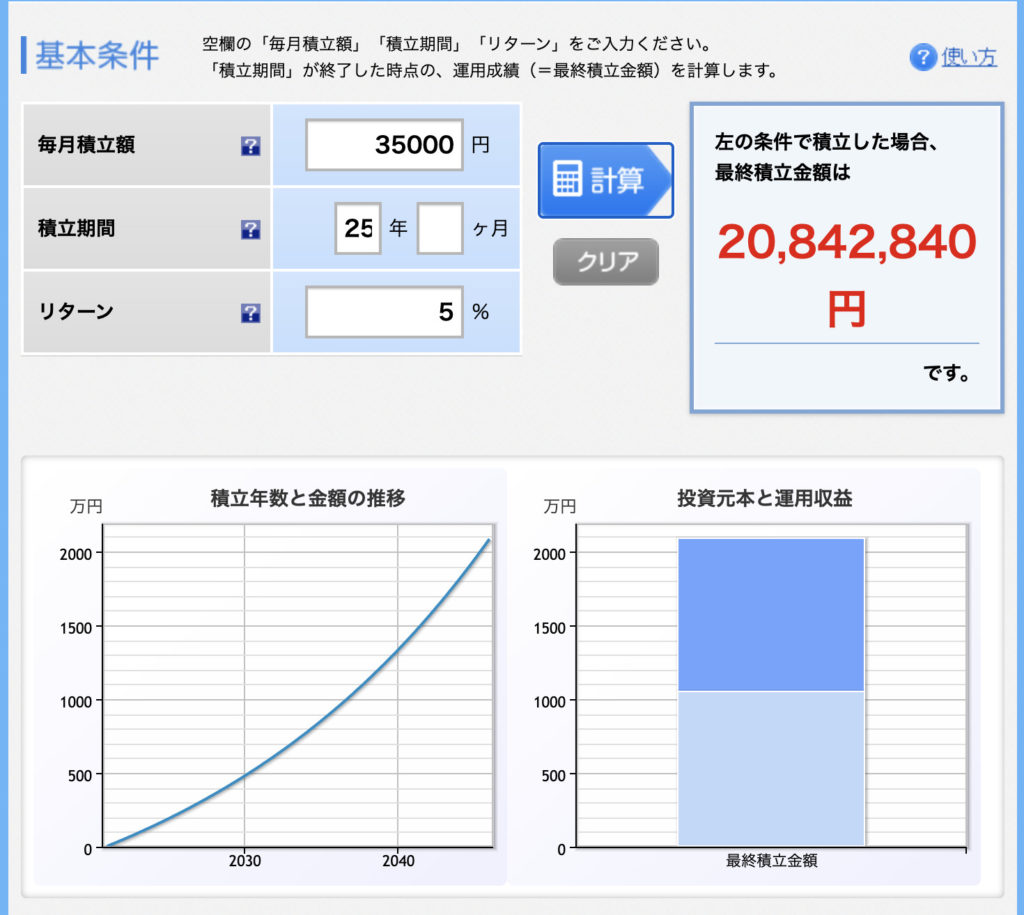

40歳から65歳までの25年間

毎月3.5万円(手取り月収35万円を想定)を積立投資した場合の

シュミレーション結果は以下の通りです。

投資は早ければ早いほどリスクを抑えつつ大きなリターンが期待できる

このシュミレーションを見てお分かりの通り、投資は始めるのが早ければ早い程投資資金が少なくて済み、尚且つ長期投資によって価格の振れ幅が小さくなり価格が安定しやすくなります。

そして、将来的に大きな資産を形成するのが容易になります。

投資において大切な考え方が『長期、積立、分散』

この3つを意識して資産運用をしていく事によって、資産が安定して増えやすいので長い目で見てコツコツと投資を楽しんでいきましょう。

と言う言葉があるように短期間で成功してセミリタイアをしたい気持ちはわかりますが、株の短期売買やFXは投資は投機になってしまいます。

機会に投じるのが投機。

運よく波に乗る事ができれば利益がでますが、ほとんどの場合損をする事が多いです。

それに対して、資産に投じるのが投資です。

似たような言葉ですが意味が全く違います。

ほとんどの人が投資で失敗するのは投機になっているからです。

投資の神様”ウォーレン・バフェット”曰く

『長い期間かければ誰でもお金持ちになれる』

と言っています。

今回のようなコロナ騒動やリーマンショックのような金融危機が訪れた時に慌てて保有していた資産を売却して大きな損を被った人も多いと思います。

しかし、そう言った大暴落が起こった時こそインデックス投資を愚直に続けましょう。

そういった人が将来大きな資産となって自分に返ってきます。

まとめ

いかがだったでしょうか?

労働収入だけで年金2,000万円問題の解決が難しくても、お金に働いてもらう事によってこの問題のハードルは大きく下げら事ができるはずです。

若いうちから収入の10%を資産運用に回す習慣を身につけて豊かな老後が向かえられるように今のうちから準備していきましょう。

40代50代の方であっても始めるのに遅い事はありません。

年齢が上がると積立期間が短いので、20代に比べたら毎月の積立額は大きくする必要があります。

40〜50代から資産運用を始める場合は、収入の20〜25%程度まで増やさないと正直厳しくなります。

ただし、40〜50代になると収入も20代に比べるとそれなりにもらっているはずです。

投資資金をうまく作るのが難しいと言う方は、まず固定費の見直しを徹底して下さい。

住居費・車両費・保険・通信費をきちんと見直すだけでも大半の人は3〜5万程度なら節約可能です。

実際に私は投資資金を作るためにこれらを見直して5万円の節約に成功しました。

節約に仕方については過去に記事にしていますので参考にして下さい。

『思い立ったが吉日』です。

豊かな人生にするもしないもあなた次第です。

1日でも早く行動して豊かな人生が実現できるように行動していきましょう!

今回のお話が少しでも役に立ったら幸いです。

今後も生活に役立つ情報を発信していきますので楽しみにしてて下さいね。